摘要:中心定调房住不炒,因城施策准则下部分城市方针微调,为应对疫情冲击,多地选用土地出让金延期交纳、预售制调整、公积金调整来应对。2020年一季度疫情影响下土拍延期,居住用地成交量同比大幅下滑,住所用地成交量为11296万㎡,累计同比下滑25.2%。但北京优质不限价地块的成交带动一线城市成交楼面价大幅上升,二线城市溢价率居全国首位。66座大中城市中,2020年一季度算计成交规划降幅近三成,其间一二线城市受疫情影响严峻,商品房成交量下降起伏较大,到达3-4成,但南京、杭州疫情之下灵敏应对,在一季度坚持成交量安稳。房企也疲于应对疫情冲击,2020年一季度房企成绩亦有较大起伏下滑,TOP100房企出售额16628亿元,同比下降22.3%。但期间在线上堆集了很多客源,疫后抢先房企将带领商场快速复苏。

01商场方针剖析

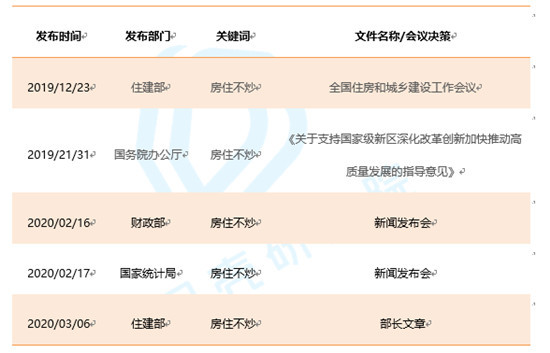

一、中心定调房住不炒

1.中心调控:2020年一季度全国饱尝疫情之苦,但无论怎么中心从微观层面要求房地产业坚持平稳开展,房住不炒的理念不断强化,逐步家喻户晓。

表:2019年末至今中心各部门关于房住不炒的表态

数据来历:各级政府官方网站,贝壳研究院收拾

金融调控:自2020年年头起,全国金融部门就一向坚持房地产金融方针的一致性与连贯性,纵使疫情怎么暴虐,也绝不改动房地产金融强管控的初心,尤其是屡次提出不以房地产作为影响经济的手法,且房贷有必要控制在合理规划内。别的,在借款办理方面,因为疫情的冲击,多地希冀经过下降商业借款首付份额,调整商场调控方针,但均遭到驳回或许约谈,如:宝鸡、驻马店等城市。成都、太准则出台协助信贷用户的相关方针,如:成都拖延房贷还款日期,太准则是加速房贷利率与LPR的接轨。别的,浙商银行宣告在非“限购”城市下降首付份额,而银保监会对此承认房贷方针没有改变,单个当地和银行调整在答应规划内。

表:2019年末至今中心金融部门关于房住不炒的表态

数据来历:各级政府官方网站,贝壳研究院收拾

2.当地调控:2020年一季度,在各地政府中自1月至今,据不完全计算,全国至少10省市确认三稳方针方针,并再次说到房住不炒,其间海南省别离于1月、3月两次提出房住不炒,在1月份多座城市举行两会,在此期间多座城市表态坚持房住不炒。

二、方针微调安稳需求

1、购房补助:2020年1月至3月期间,据不完全计算,四川省1市1县1城区及江苏省1县均出台了购房补助方针,其间四川富顺县1月2日现已出台购房补助方针,对在2020年1月1日至2020年6月30日期间,在富顺县城规划区内购买新建商品房的居民,给予一次性200元/平方米的财务补助。疫情迸发后,三四线小城市房地产抗危险才能较弱,愈加推进三四线小城市的购房补助方针的出台。

2、契税补助:据不完全计算,2020年1季度,有钦州、玉林、益阳等3座以上城市出台契税补助的方针,补助规划一般,时刻期限不长,全体补助力度一般,首要的方针意图在于下降疫情关于房地产商场的影响,坚持商场的活跃度。

3、购房资历:2020年一季度,武汉、江门等城市针对购房资历做出针对性调整,武汉是根据疫情状况下关于购房资历确认进行延伸,而江门则是将购房资历在人才方针的根底上扩展。

三、税费减免、线上出售辅佐房企脱困

1、出让金延期:新冠肺炎疫情忽然迸发,打乱经济领域内各职业的正常节奏,房地产企业相同受必定的影响,跟着复工时刻的不断推移,房企在资金上的压力日积月累,土地出让金延期交纳缓解房企资金压力,为房企出资取地争夺时刻。据不完全计算,疫情期间至少23省市25次出台出让金延期交纳的方针,要点掩盖杭州、南京、姑苏、成都、青岛、天津等多个要点二线城市。

2、预售制调整:多地提早预售制办理时刻节点,调整预售资金拨付时刻节点,相同是为房企争夺项目安稳出售的时刻,加速房地产业的康复。据不完全计算,疫情期间至少27省市出台调整预售相关的方针,首要掩盖多座省会城市以及要点二线城市。

3、出售线上化:疫情的迸发,导致至少20城以上的线下售楼处停摆将近1个多月之久,出售作为房企的生命线,长时间停摆关于房企便是丧命的,也正是在这样的布景下,全国至少20省市出台鼓舞和支撑出售线上化的方针(房屋交易流程线上化方针不算在此类),其间大都城市仅为鼓舞和支撑,出台一些方向,详细执行仍需探究。而杭州2月25日的方针是锋芒毕露的,其不光规则出售线上化的详细办法,还提出培养购房者线上化购房习气,这项条款在其他城市的方针中是不存在的,能够说杭州的方针祖先一步,在商品住所出售线上化的道路上更进一步,原因首要在于杭州具有完善出售线上化的根底条件,因而,当互联网根底设施建造在全国规划内全面进步后,出售线上化方针将被其他城市学习。

4、公积金调整:疫情迸发以来,阶段性公积金方针就不断出台,从中心到当地政府,均在不断调整公积金方针,其间国务院、住建部对此着重阶段性调整住所公积金方针,各级政府的阶段性公积金支撑首要方针为协助中小微企业减轻负担,公积金调整的方向首要有下降住所公积金缴费份额,6月30日前可请求缓交公积金(不影响员工正常请求公积金),进步公积金租金提取额度等三大方面的办法,一是保证住所公积金能够让员工正常运用,保证租户能够减轻租金压力,二是减轻中小微企业资金压力,阶段性的抵挡资金危险,坚持社会、经济重回正轨。据不完全计算,至少31省市53次出台阶段性公积金支撑方针,根本确认各地公积金延期交纳的期限,缴存份额,以及额度等等。

5、财务税费:多地出台国有资产经营性租金减免方针,一起出台社保费用减免,别的,部分职业的房土两税也都减免。深圳将计税毛利率调降至15%,经过下降计税毛利率,然后下降企业在开发阶段的交税额,然后阶段性的下降了开发企业的交税本钱;对开发企业的快速康复起到了必定的支撑效果。

四、人才落户助力城市开展

1、农人落户:2019年12月,国家政府发布《关于加速促进有才能在乡镇安稳工作日子的乡村贫困人口落户乡镇的定见》及《关于促进劳动力和人才社会性活动体系机制变革的定见》等文件。首要意图在于催促城市撤销落户约束及推进放宽落户条件。在此方针的影响下,山东省及其他省区的部分县城,也出台相关鼓舞农人加速落户乡镇的方针,其间山东省不只出台方针也出台详细实施方案,关于济南、青岛来说具有利好条件,一起泸州市、江苏阜宁县等经过购房补助的方式鼓舞农人或农人工落户乡镇。

2、人才方针:2020年一季度,人才方针坚持高频率的出台次数,据不完全计算,全国至少15省市17次出台人才落户、人才安居类方针,尤其是东部滨海地区城市抢人大战持续剧烈,为当地房地产商场保证需求基数。人才类方针首要掩盖规划为:海南省、青岛(2次出台人才类方针)、厦门、杭州、南京、天津、济南、姑苏(2次出台人才类方针)、东莞、中山、温州、珠海、汕头、广州白云区、姑苏相城区等东部滨海兴旺城市,其间济南、天津首要为接受北京非首都功用搬运项意图员工供给人才安居方针。

02 居住用地剖析

一、受疫情影响,土拍延期,居住用地成交量同比下滑25.2%

1、居住用地成交量:2020年一季度,全国352座城市算计住所用地成交量为11296万㎡,累计下滑25.2%,为近三年最大跌落起伏,因为疫情影响,大都城市土拍延期,估计二季度起住所用地成交规划会有大起伏上升。此外,一线城市住所用地成交量同比下降起伏相对较小,为-12.6%。

图:2017年至今住所用地成交面积季度规划及累计同比

数据来历:各地自然资源局,全国352座城市

图:2017年至今各线级城市住所用地成交面积季度累计同比(%)

数据来历:各地自然资源局,全国352座城市

二、一线城市楼面价大幅上升,二线城市溢价率坚持全国首位

2020年一季度,全国居住用地商场行情报价坚持涨势,其间,一线城市成交楼面价打破2万元/㎡,同环比,均有大幅上升,同比增加35.1%,环比增加46.1%,根本原因在于北京成交多宗不限价优质住所用地,带动全体一线城市楼面价上升。二、三四线城市楼面价亦坚持增加,一季度同比均增加别离为6.8%,、8.3%。溢价率方面,全国各线城市环比2019年四季度均呈现大幅上升,同比亦坚持上涨,其间二线城市2020年一季度均匀溢价率到达14.2%,持续领跑全国土地商场。

图:2017年至今各线级城市住所用地成交楼面价(元/㎡)

数据来历:各地自然资源局,全国352座城市

图:2017年至今各线级城市住所用地均匀溢价率(%)

数据来历:各地自然资源局,全国352座城市

03 新房商场剖析

一、66座大中城市成交量同比下滑近3成

66座大中城市:受疫情影响,2020年一季度66座大中城市成交规划不抱负,全体成交套数与成交面积别离为4247万㎡、37万套,累计同比别离下滑28.6%、30.7%,,估计跟着疫情防控方式的安稳、商场秩序逐步康复正常,二季度将进入商场康复期。

图:2019年至今66座大中城市算计各季度成交套数与成交面积同比(%)

数据来历:各地住建局

二、受疫情严峻度影响,一二线城市成交量下滑3-4成

66座大中城市分线级:2020年一季度一线城市成交套数同比下滑39.5%;成交面积同比下滑38.4%;二线城市成交套数同比下滑34.9%;成交面积同比下滑31.7%;三四线城市同比下滑17.1%;成交面积同比下滑15.6%。一二线城市下滑起伏较大,首要受疫情严峻程度影响,估计商场进入康复期后,一二线城市也将进入快速增加阶段,从头成为商场上涨的首要拉动力气。

图:2019年至今66座大中城市中各线级城市算计各季度成交套数同比(%)

数据来历:各地住建局

图:2019年至今66座大中城市中各线级城市算计各季度成交面积同比(%)

三、有用应对疫情,南京、杭州坚持成交量安稳

表:一线城市2020年一季度新房商场成交状况

数据来历:各地住建局

从一线城市排名看,上海和广州跌落起伏较大,均超越40%,深圳成交量坚持低位水平,但一季度同比看手疫情影响较小,并有2%的增加。长时间来看,一线城市需求量仍在,疫后跌落起伏较大的一线城市将呈现必定程度的反弹。

二线城市排名来看,南京和厦门商品住所成交量在疫情之下坚持增加,一季度别离增加6%和11%,其间南京成交量在二线城市中排名第五,体现抢眼。一起,杭州成交量在一季度同比下滑起伏最小,仅5%,全体坚持安稳。原因首要在于面临疫情,以上城市仍体现出较好的商场应变才能,如杭州是全国首个从政府层面全面推出“线上售楼处”准则的城市,有用应对线下出售阻滞问题;而南京房管局则早在2月20日就提出房地产线下出售康复敞开,在全国房地产商场“冰封”的状况下,抢占了商场先机。

表:二线城市2020年一季度新房商场成交状况

数据来历:各地住建局

04 房企成绩剖析

一、疫情冲击下TOP100房企出售金额下滑22%

2020年一季度,TOP100房企出售16628亿元,同比下降22.3%,各大房企在疫情影响下寸步难行,新年之后线下售楼处封闭导致出售受阻,各大房企开端寻求出售线上化办法,在疫情期间堆集客户资源,而且以恒大为首的很多企业渐渐的开端采纳打折出售策略,估计商场进入康复期后,抢先房企将带动全体商场快速复苏。

表:2019年至今TOP100房企成绩数据

数据来历:观念地产网

数据补白:

1.方针内容数据:来历与中心与当地各地各级政府官方网站挂出的政府文件、告诉、布告等。

2.住所用地数据:计算为全国住所地块成交一切明细总和,包括全国352座城市,并依照“十三五”规划,确认一线城市4座,二线城市45座,三四线城市303座。

3.商品房/商品住所数据:来历于各房企计算公报,城市数据首要为30座大中城市,大致上能够分为一线城市4座,二线城市12座,三线城市14座。